:format(webp):no_upscale()/s.siteapi.org/5f5231bb85d5a91/img/ofh0ytfkjwgwo0kssg0ksgwskk04cw "ЭВОТОР - эволюция вашей торговли")

:format(webp):no_upscale()/5f5231bb85d5a91.s.siteapi.org/img/3b10144a1e68da3dc94443aabb775a82c20d2d54.png "Атол")

:format(webp):no_upscale()/5f5231bb85d5a91.s.siteapi.org/img/2d07916702d90fb5873caa2cf0403f3978f986b8.png "Штрих-М")

:format(webp):no_upscale()/5f5231bb85d5a91.s.siteapi.org/img/i2wxqe4m2hw0gsk8s8gkk08g0w0sc8 "ОФД")

:format(webp):no_upscale()/5f5231bb85d5a91.s.siteapi.org/img/3ng61422lni8wc4ookwc04os044kg4 "Фискальный накопитель")

С 1 июня 2024 стартует новый этап маркировки пива для розницы

Розничные магазины и заведения общественного питания с 1 июня 2024 года должны передавать в «Честный ЗНАК» сведения о продаже пива и слабоалкогольных напитков в потребительской упаковке. Для этого нужно правильно настроить кассу.

Рассказываем, что нужно предусмотреть для работы без нарушений.

Режим проверок маркированной продукции перед продажей: что нужно знать

Продавцов некоторых видов маркированных товаров в рознице и общепите обязали подготовиться к внедрению разрешительного режима на кассах. С 1 апреля 2024 года требование коснется сигарет и пива, позже с июля-сентября 2024 г. — молочной продукции, упакованной воды, антисептиков, БАДов, обуви, фотоаппаратов, шин, одежды и духов. Расскажем о сути новых требований и о том, как розничному и ресторанному бизнесу соблюсти закон, чтобы избежать штрафов.

Акция «Трейд-ин» от Атол

Обновите свое оборудование на новые современные смарт-терминалы АТОЛ с выгодой до 10 900 рублей. Спешите принять участие в акции, получив привлекательную выгоду

ДРАЙВЕР ШТРИХ-М ПОЛУЧИЛ СЕРТИФИКАТЫ СОВМЕСТИМОСТИ "РЕД ОС"

27.02.2024 Linux-драйвер разработки компании ШТРИХ-М успешно прошел тестирование на совместимость с отечественной операционной системой «РЕД ОС М», включенной в «Единый реестр российских программ для электронных вычислительных машин и баз данных».

Касса с эквайрингом Атол СТБ-5 за 1 рубль

Касса с эквайрингом Атол СТБ-5 за 1 рубль при открытии РКО в Альфа-Банке. Если данное предложение заинтересовало Вас - предлагаем оформить заявку на открытие рассчетного счета >>

График работы компании Мак СИМ в режиме самоизоляции после 06 апреля

Мы, как компания, занятая в сфере обеспечения финансово-хозяйственных операций, не можем прекратить свою работу — мы по-прежнему открыты для вас (в ограниченном режиме) и окажем необходимую поддержку и помощь!

⠀

Уважаемые, покупатели! В связи с режимом самоизоляции, компания "Мак СИМ" переходит на работу:

В период с 06 апреля по 13 апреля работаем в дежурном режиме с 10 до 17 часов;

С 13 апреля, в случае, если не будет новых распоряжений от Правительства, мы начнем работать в обычном режиме.

⠀

Желаем здоровья Вам и Вашим близким! >>

Изменения в работе компании Мак СИМ с 30 марта

С 30 марта по 3 апреля компания Мак СИМ продолжит работу в удаленном режиме. Продукты компании обеспечивают финансовые расчеты, поэтому в сложившейся обстановке руководство решило поддержать клиентов.

Компания делает все, чтобы продолжить оказывать услуги клиентам сейчас и в будущем. Так, для профилактики COVID-19 все личные встречи были переведены в онлайн-формат, очные мероприятия перенесены, организована удаленная работа сотрудников. Важно! Мы приостановили прием оплаты наличными через кассу, а также прием оборудования в Сервисный центр Мак СИМ. О возобновлении этих возможностей сообщим дополнительно.

Внимание!!! У нас изменились номера телефонов !!!

Уважаемые коллеги и клиенты! Сообщаем Вам об изменении номера телефона нашей организации. С 09.01.2020 г.. просим вас обращаться по номеру: (347) 226-18-88; 8 800 700 2770. Просим внести изменения в Вашу базу контактов.

Мак СИМ: Сервисные услуги. Облачный пакет - сервис для ККТ ЭВОТОР

Чтобы ваш ЭВОТОР работал без остановок, совместно с ЭВОТОР ГК Мак СИМ сделали приложение «Мак СИМ: Сервисные услуги». На данный момент доступны 3 пакетных тарифа: Базовый, Расширенный, Продвинутый.

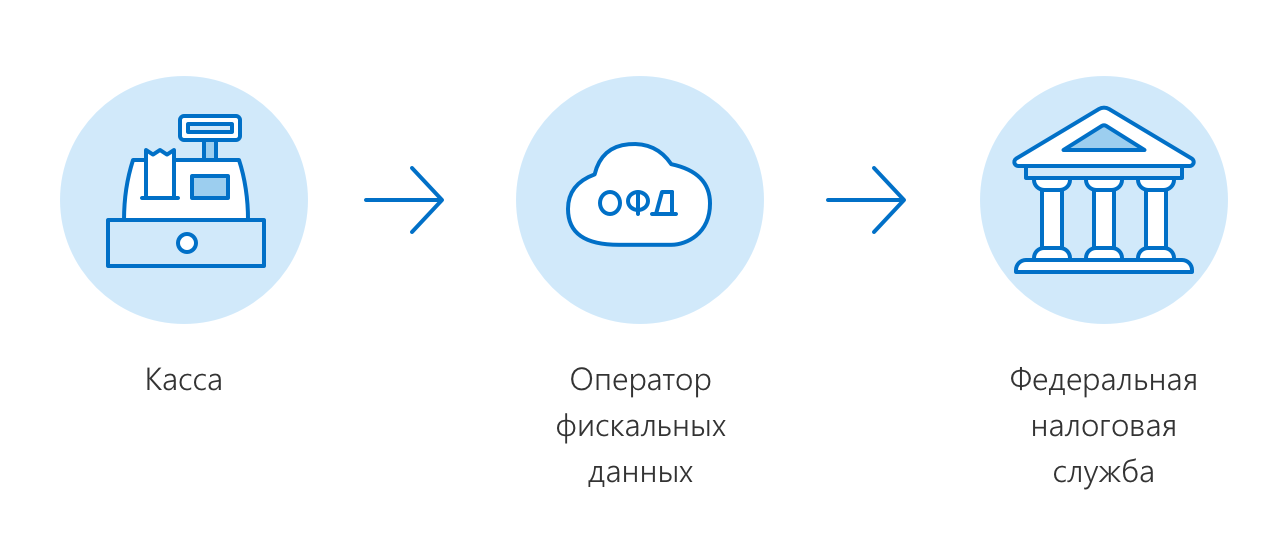

АТОЛ и Эвотор ОФД реализовали передачу в чеках разных кодов маркировки товаров

IT-компания АТОЛ, совместно с оператором фискальных данных Эвотор ОФД («Платформа ОФД») и оператором системы маркировки Честный ЗНАК, реализовали возможность указания в одном кассовом чеке двумерных цифровых кодов Data Matrix различных товарных групп.

Маркировка – долгосрочный проект, который со временем будет вовлекать в себя все больше и больше категорий товаров. Уже сейчас в одном чеке может содержаться несколько позиций разных категорий маркируемой продукции. Необходимость учитывать разные коды в одном кассовом чеке вызвана поэтапным переходом множества групп товаров на обязательную маркировку. Информация о продаже того или иного товара, при пробитии чека на кассе, должна передаваться в систему Честный ЗНАК. Такую отправку данных обеспечивает оператор фискальных данных.

При этом важно также соблюдать установленный Федеральной налоговой службой формат фискальных данных (набор реквизитов чека), чтобы касса направляла в систему ОФД верные данные.

Обратная связь

Хотите купить кассу, либо доработать ее в соответсвии с 54ФЗ.

Хотите подключится к Оператору Фискальных Данных

Оставьте заявку прямо сейчас, мы свяжемся с Вами в рабочее время в течение часа!